“一年296元,就能享受最高401万的保障。还不限年龄、职业、户籍、健康状况,只要有南通(及下辖县市)医保就能参保”。这说的就是我市推出的惠民商业补充医疗保险——“医保南通保”。

作为医保的有力补充,“医保南通保”上线两个多月以来,受到不少市民的关注、欢迎,好评不断。本周,“医保南通保”投保进入7天倒计时,将于7月31日截止投保,8月1日起生效,有效期一年。

近几年,城市惠民保险因其不限年龄、健康、职业,价格亲民且可用医保个账支付等惠民性质,受到广大市民的热捧。据银保监会披露,2020年全国累计超过4000万人参保城市惠民保险。

(包邮区参保率普遍比较高)

以上海推出的“沪惠保”为例,参保人数突破739万人。甚至在投保结束后,仍有大量市民涌入支付宝搜索产品信息,“沪惠保”搜索量日均过万,热度不减。可以想见“医保南通保”一类的城市惠民保险受欢迎程度可见一斑,与其等到投保结束求购无门,不如抓住机会用好政策。

“医保南通保”上线以来,小编在后台陆续收到不少朋友的咨询留言,主要问题包括:

“看不懂、不了解、不知道怎么参保?”

“有医保了还需要南通保吗?”

“我买过其他保险了,还需要南通保吗?”

……

其实这些也是很多人犹豫不决的主要原因,今天小编就统一整理出来,供大家以作参考。

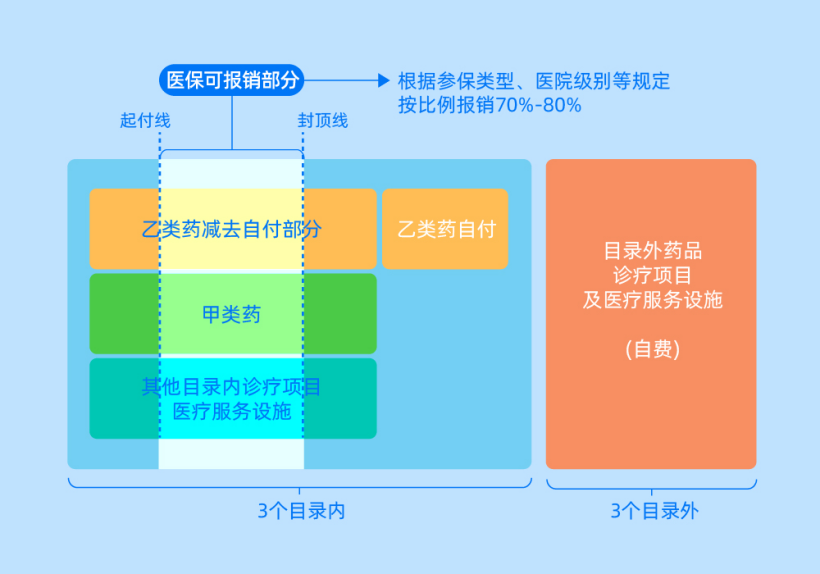

需要。“医保南通保”是医保的有利补充,能覆盖医保报销不到的范围,有效减轻患者治病的经济负担。说起医报销很多人云里雾里的,小编找到了这样一张图帮大家理解,可以看到,医保可以报销的仅是我们医疗花费其中的一部分,还有一定比例包括很多高额特药是医保不能报销的。

而“医保南通保”的作用就是在医保报销的基础上额外进行报销,突破了医保目录、报销比例等限制,着重保障医保范围内经过报销后的个人自付部分,以及医保范围外自费医疗部分、特定高额药品、罕见病等。定价跟保障门槛及保障范围是联动的:

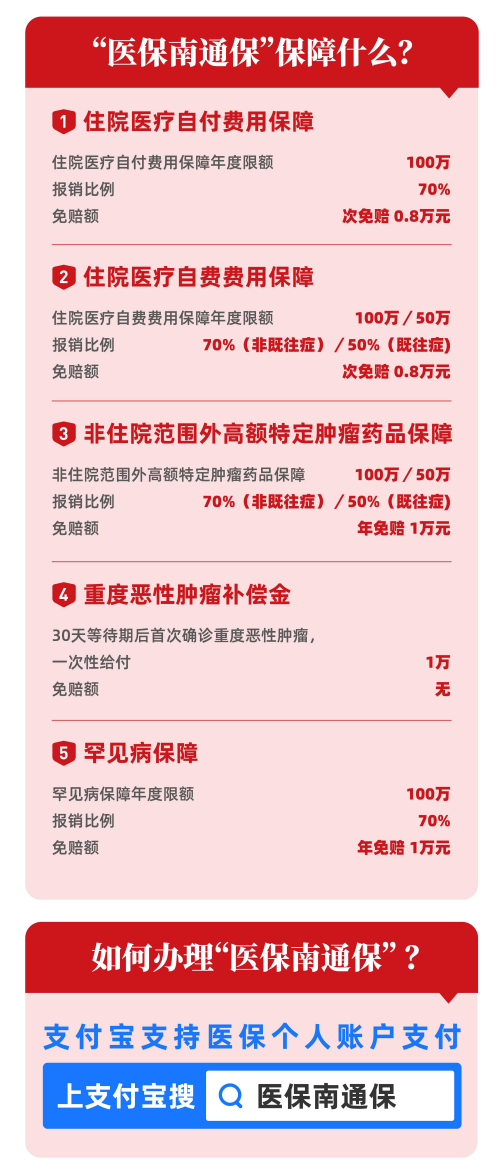

(1)“医保南通保”保额比同类产品高一倍,免赔额低至万元以下。国内城市的同类产品保额普遍在200万左右,而“医保南通保”直接翻了一倍,参保人最高能报销401万元。再看免赔额(报销起付线)。国内城市的同类产品免赔额普遍在20000元左右,参保人实际享受不到5%。而“医保南通保”在住院医疗费保障部分,次免赔额仅为8000元,参保人员实际享受率可大幅提高到20%,惠及更多市民朋友。(2)“医保南通保”保障范围更广:医保内外费用均能报销,更有罕见病保障。区别于市面上其他城市惠民保险,“医保南通保”实现了两大突破:突破医保目录、突破病种限制。很多城市惠民保险是不报医保外费用的,而“医保南通保”对医保内外费用均能报销。医保报销后个人自付部分,“医保南通保”最高可报销100万。医保范围外不报销的检查费、材料费等自费费用,南通保也给报,最高可报销100万。另外比较有特色的就是罕见病保障,这也是很多城市惠民保险没有的,最高可报销100万,主要覆盖了10种罕见大病。

最后,还有很重要的一点是:来年可能下调价格。相关部门说了:如果年度收支盈余超过10%,则会下调下一年的保费标准或提高保障待遇。也就是说,产品定位是“保本微利”,政府主导的项目是不会让咱老百姓吃亏的~

看不懂问题不大,我来举个“医保南通保”理赔的例子你就懂了。“医保南通保”参保人陈女士不幸罹患“胃癌”,总共花了49万元,其中基本医保、大病保险和自费补充保险共报销23.8万元。也就是说,没有“医保南通保”,个人需要支付25.2万元。而如果参保了“医保南通保”,她个人支付部分剔除免赔额后,按比例报销,最终的报销金额为16.4万元,个人只需支付8.8万,个人负担医疗费比例下降了65.1%。

“医保南通保”是政府推出的惠民保险,小编可以负责任地说,它一定可以照顾到绝大部分人群,不限门槛、不限年龄、不限职业,只要有当地医保就能买。

“医保南通保”尤其适合这四类人群:

60岁以上老年人:一般商业险,对老年人来说,价格偏高且对健康状况有要求,而“医保南通保”不限年龄,八九十岁也能买,且保费是一口价,相对便宜。

身体欠佳的人群:生过大病或有过病史的人买不了一般商业保险。

高危职业人群:一些职业因为工作内容的特殊性,被一般商业医疗险排除在外,“医保南通保”就没这限制。

没有商业保险的人群:如果你在医保外还没有商业医疗保险,相关购买预算也有限,那么“医保+南通保”的选择是理想的选择。

我已经买了其他的商业保险

还需要买“医保南通保”吗?

术业有专攻。每种保险都有它特定的作用,对抗不同风险,我们需要先明确自己已经买的商业险是什么作用,再看“医保南通保”是否还需要——

医疗险:看病住院、特殊门诊报销,只要在保障范围内,花多少报多少。重疾险:责任范围内的大病确诊后,一次性给一笔钱,看病生活都能花。意外险:出了意外赔,包括意外医疗报销,以及意外身故或残疾一次性赔一笔钱。“医保南通保”属于医疗险的一种,能报销更多医疗费用,但又不同于一般的商业医疗险,具备门槛低、普惠性、政策性等特点。因此如果已经买了商业医疗险,或者有较高预算,打算购买高端商业医疗险的朋友,就不需要买“医保南通保”了。

这个大可不必担心,“医保南通保”提供一站式结算,住院费可在出院时直接划卡结算,无需再向保险公司申请理赔,一步到位,不跑第二遍。总的来说,南通“医保南通保”不仅投保门槛低、保障范围广,价格还很便宜,是对抗大病风险的有力医疗保障。尤其适合以下四类人群:60岁以上老年人、身体欠佳、高危职业、没有商业保险的人群。现在上支付宝搜“医保南通保”,支持医保余额直接抵扣,不用额外花钱。还有一对一在线客服咨询、统一管理电子保单等服务。相关部门提醒市民,尤其是高龄、有既往病史等特殊人群,抓紧最后7天的时间投保,关心家人、爱护自己,再添一份健康保障。