水稻减产定损难,保险公司拒赔偿 法院引入“天眼”测绘助农企维权 | 南通发布

农业种植保险作为我国农业支持保护体系的核心制度安排,在推动乡村振兴战略实施、维护国家粮食安全格局中起到重要保障作用。如果农作物收割后发现减产严重,保险公司又以无法查勘具体损失为由拒绝赔偿,投保人该如何维权呢?记者19日了解到,通州湾示范区法院借助科技力量,审结了一起因水稻大面积减产引发的财产保险合同纠纷。

2023年6月,某饲料公司为其在通州湾某农场种植的3550亩粳稻,在某保险公司投保了“江苏省中央财政补贴水稻完全成本保险”,保险金额为1300元/亩。粳稻平均正常亩产为550公斤/亩,保险条款约定,水稻开花期、灌浆期遭遇低温冷害,损失率达到10%(含)以上的,未达到80%(不含)的,按部分损失计算赔付。此外,双方还约定,发生保险责任范围内的事故,被保险人应当立即通知保险人,并书面说明事故发生的原因、经过和损失情况。

金秋十月,稻子熟了。某饲料公司收割完水稻后发现,稻子减产严重,于是向保险公司报险索赔。保险公司现场查勘后认为,稻子已收割完毕,投保人未及时报险、保护现场,无法验证损失情况,拒绝赔偿。

某饲料公司依据自制称重记录,向法院提起诉讼,要求保险公司赔偿3550亩水稻种植损失65万余元。

通州湾示范区法院审理认为,原告收割过半并将水稻销售后才报险,收割称重时亦未由保险公司见证,保险公司拒赔有一定的理由。但事故发生后是否产生保险理赔责任,不能仅依赖于事故后的人工现场查勘。

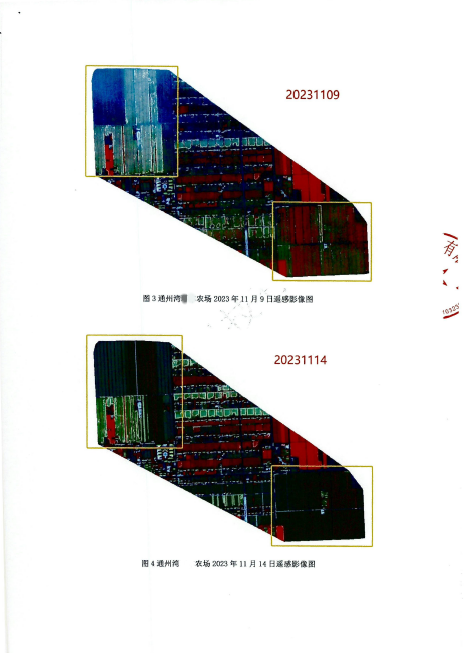

于是,法院引导保险公司委托专业机构进行遥感测绘,根据历史卫星图片中记录的不同时期水稻长势数据进行大数据分析测算,同时利用遥感技术分析水稻长势情况,最终测算出了水稻估产平均产量494.49kg/亩,损失面积643.47亩,达到保险合同约定损失率10%的标准。

最终,法院依据遥感测绘结论,判决保险公司赔偿原告因减产造成的26万余元。案件宣判后,双方当事人均未上诉,该判决已生效。

随着农业保险覆盖面持续扩大,传统人工查勘定损模式暴露出的响应滞后、数据偏差、主观判断失准等问题日益突出。法官提醒,投保人在种植过程中遇到保险条款约定事故情形时应及时报险,完整保留灾害现场,配合保险人开展调查取证;保险人也应积极落实《金融监管总局财政部农业农村部 国家林草局关于推进农业保险精准投保理赔等有关事项的通知》文件要求,加大科技创新投入,推进无人机、遥感、物联网等科技手段应用,精准定损,实现灾害损失的科学量化评估,确保理赔真实性、准确性和及时性,提升理赔质效,依法保护粮农保险权益。